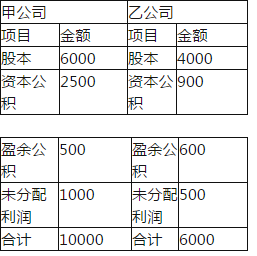

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )

A.1240

B.2500

C.1900

D.700

E.1400

答案:A解析:同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。

本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000*60%),合并后甲公司个别报表中资本公积为2500-600=1900万元

在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1900万;第二步,要以合并后母公司资本公司——股本溢价为限恢复被合并方中归属于母公司的留存收益。

本题中合并后资本公积1900万元均系“资本公积——股本溢价”因此,可恢复的留存收益为(600+500)*60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

附:甲公司会计处理如下(说明:考试时往往是直接让计算合并报表中资本公积金额,会计算即可,此处列示是为了帮助计算中的理解)

(1)合并时甲公司个别报表

借:长期股权投资 3600

资本公积——股本溢价 600

贷:现金 4200

(2)甲公司在编制合并日的合并财务报表时抵销分录:

借:股本 4000

资本公积 900

盈余公积 600

未分配利润 500

货:长期股权投资 3600

少数股东权益 2400

(3)将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积——“资本溢价或股本溢价”转入留存收益:

借:资本公积 660

贷:盈余公积 360

未分配利润 300

合并日合并报表里资本公积为:2500-600-660=1240

【延伸】本题原题中给定的甲公司合并前个别报表中资本公积2500万元均为“资本公积——股本溢价”,若改为合并日甲公司个别报表中2500万资本公积,其中1100万为“资本公积——股本溢价”,1400万为“资本公积——其他资本公积”,则合并日合并财务报表中资本公积的金额为2500-600-500=1400万元,其中没能恢复的留存收益160万元(1100*60%-500)在附注中进行说明。

某公司2007年度销售收入净额为5400万元。年初应收账款余额为200

某公司2007年度销售收入净额为5400万元。年初应收账款余额为200万元,年末应收账款余额为400万元,坏账准备按应收账款余额10%提取(一年按360天计算),则

答案解析(2008 22)某企业应收账款年初余额为300万元 年末余额为330万元

(2008,22)某企业应收账款年初余额为300万元,年末余额为330万元,本年销售收入6000万元,销售成本4800万元。该企业本年应收账款周转率为( )次。A.15

答案解析某公司组织专家对项目成本进行评估 得到如下结论 最可能成本为

某公司组织专家对项目成本进行评估,得到如下结论,最可能成本为10万元,最乐观成本为8万元,最悲观成本为12万元,采用“三点估算法”该项目成本为( )

答案解析假设某人申请60万元个人住房贷款 还款期限20年 月利率5%。

假设某人申请60万元个人住房贷款,还款期限20年,月利率5%。,如选择等额本金还款法,则第2年的第1个月还款额为( )元。A 6150B 5225C 5500D 5350

答案解析(2017年)现有一个投资项目 在2013年至2015年每年年初投入资金30

(2017年)现有一个投资项目,在2013年至2015年每年年初投入资金300万元,从2016年至2025年的10年中,每年年末流入资金100万元。如果年贴现率为8%,下列说

答案解析代理报检单位注册资金需在100万元以上。 ( )

代理报检单位注册资金需在100万元以上。 ( )

答案解析甲上市公司2013年1月1日持有乙公司的30%股权 对乙公司有重大影

甲上市公司2013年1月1日持有乙公司的30%股权,对乙公司有重大影响,采用权益法核算此项投资。取得投资时,乙公司一项固定资产公允价值为1000万元,账面

答案解析甲公司系深交所主板上市公司 拟于2015年10月申请配股 公司合并

甲公司系深交所主板上市公司,拟于2015年10月申请配股,公司合并报表2012年至2014年3年累计实现的可分配利润为9000万元,母公司2012年至2014年3年累计实

答案解析乙公司在与甲公司交易中获金额为300万元的汇票一张 付款人为丙

乙公司在与甲公司交易中获金额为300万元的汇票一张,付款人为丙公司。乙公司请求承兑时,丙公司在汇票上签注:“承兑。甲公司款到后支付。”下列关于丙公

答案解析甲公司购买乙公司电脑20台 向乙公司签发金额为10万元的商业承兑

甲公司购买乙公司电脑20台,向乙公司签发金额为10万元的商业承兑汇票一张,丁公司在汇票上签章承诺:“本汇票已经本单位承兑,到期日无条件付款”。当该

答案解析Copyright © 2016-2023 114题库网(114158.com)All Rights Reserved. 免责声明 豫ICP备19007809号-5